Column

転職に役立つ情報

- おすすめコンテンツ

- この記事の目次

- 派遣社員でも住宅ローンは可能?基本の考え方

- 派遣社員が不利とされる背景

- 派遣社員でもローンを組めるケースが増えている理由

- 派遣社員が利用できる住宅ローンの種類

- 銀行の住宅ローン

- フラット35(長期固定ローン)

- 提携ローン(不動産会社・住宅メーカー経由)

- 審査で見られるポイント

- 年収と返済負担率

- 勤続年数・雇用継続性

- 社会保険・厚生年金の加入状況

- 信用情報(クレジットヒストリー)

- 頭金の有無・物件の担保評価

- 審査が通りにくいと言われる理由

- 契約更新制である点 勤続年数が短くなりやすい点

- 勤続年数が短くなりやすい点

- 収入の安定性が示しにくい点

- 審査に通りやすくするための対策

- 同じ派遣元・派遣先での勤務を継続する

- 社会保険・厚生年金に加入する

- クレジット支払い遅延をなくす

- 頭金を多めに準備する

- フラット35を活用する

- 派遣社員におすすめのローン検討方法

- 複数の金融機関で事前審査を受ける

- 不動産会社やFPに相談する

- 派遣社員がローンを組む際の注意点やリスク

- 無理のない返済計画を立てる

- 審査中の転職・派遣先変更に注意する

- 住宅ローン検討中の派遣社員が特に悩みやすいポイント

- 勤続年数が短い場合の対応方法

- 年収が低い場合に取れる選択肢

- 派遣先が頻繁に変わる場合のアピール方法

- 過去に延滞がある場合の信用情報回復

- 自己資金(頭金)が少ない場合のローン戦略

- まとめ

- 派遣社員のローンにまつわるよくある質問

- Q1. 派遣社員でも住宅ローンは本当に組めますか?

- Q2. 派遣社員が審査で不利と言われる原因は何ですか?

- Q3. どうすれば審査に通りやすくなりますか?

- Q4. 派遣社員に向いている住宅ローンの商品はありますか?

- Q5. 過去にクレジットの延滞がある場合でもローンは組めますか?

- まだまだ気になる派遣のコト

- type IT派遣なら、コーディネーターがお仕事探しをサポート

目次

派遣社員でも住宅ローンは組める?審査基準・通りやすくするコツを徹底解説

目次

- 派遣社員でも住宅ローンは可能?基本の考え方

- 派遣社員が不利とされる背景

- 派遣社員でもローンを組めるケースが増えている理由

- 派遣社員が利用できる住宅ローンの種類

- 銀行の住宅ローン

- フラット35(長期固定ローン)

- 提携ローン(不動産会社・住宅メーカー経由)

- 審査で見られるポイント

- 年収と返済負担率

- 勤続年数・雇用継続性

- 社会保険・厚生年金の加入状況

- 信用情報(クレジットヒストリー)

- 頭金の有無・物件の担保評価

- 審査が通りにくいと言われる理由

- 契約更新制である点 勤続年数が短くなりやすい点

- 勤続年数が短くなりやすい点

- 収入の安定性が示しにくい点

- 審査に通りやすくするための対策

- 同じ派遣元・派遣先での勤務を継続する

- 社会保険・厚生年金に加入する

- クレジット支払い遅延をなくす

- 頭金を多めに準備する

- フラット35を活用する

- 派遣社員におすすめのローン検討方法

- 複数の金融機関で事前審査を受ける

- 不動産会社やFPに相談する

- 派遣社員がローンを組む際の注意点やリスク

- 無理のない返済計画を立てる

- 審査中の転職・派遣先変更に注意する

- 住宅ローン検討中の派遣社員が特に悩みやすいポイント

- 勤続年数が短い場合の対応方法

- 年収が低い場合に取れる選択肢

- 派遣先が頻繁に変わる場合のアピール方法

- 過去に延滞がある場合の信用情報回復

- 自己資金(頭金)が少ない場合のローン戦略

- まとめ

- 派遣社員のローンにまつわるよくある質問

- Q1. 派遣社員でも住宅ローンは本当に組めますか?

- Q2. 派遣社員が審査で不利と言われる原因は何ですか?

- Q3. どうすれば審査に通りやすくなりますか?

- Q4. 派遣社員に向いている住宅ローンの商品はありますか?

- Q5. 過去にクレジットの延滞がある場合でもローンは組めますか?

- まだまだ気になる派遣のコト

- type IT派遣なら、コーディネーターがお仕事探しをサポート

「派遣だと住宅ローンは無理かも」と感じる人は少なくありません。実際は、雇用形態のみで一律に不可とされるわけではなく、返済能力や勤続実績、信用情報など総合評価で判断されます。本記事では、審査の見られ方と通過率を高める手順を筋道立てて解説していきます。住宅購入を検討している人は、是非参考にしてみて下さい。

派遣社員でも住宅ローンは可能?基本の考え方

住宅ローンは「継続返済が現実的か」を軸に審査されます。派遣という形式だけで門前払いになる時代ではなく、年収水準、勤続の一貫性、社会保険加入、信用情報、物件の担保力などを総合評価するのが一般的です。

従って、同一派遣元での長期稼働や収入の安定推移を示せると、評価は前向きに動きます。まずは不利とされる根拠と、組める事例が増えている背景を理解すると戦略を立てやすくなります。

派遣社員が不利とされる背景

派遣契約は更新制であるため、将来の収入継続性が読みづらい点が最大のハードルです。賞与が限定的、就業先が変わりやすい、勤続年数が細切れに見えるなど、銀行の「長期返済の見通し」という物差しに対して説明材料が乏しくなりがちです。

さらに社会保険の加入が不十分、クレジットの遅延歴がある、といった要素が重なると評価が厳しくなるでしょう。裏返せば、これらの弱点を一つひとつ潰すことで十分に勝ち筋は作れます。

派遣社員でもローンを組めるケースが増えている理由

働き方の多様化に合わせて、雇用形態より実質的な返済能力を重視する審査へ移行しています。特にフラット35の普及や、提携ローンの選択肢拡大が追い風です。

派遣でも同一業務での長期稼働、社会保険の安定加入、支払い遅延なしのクレヒス(クレジットヒストリー=クレジットカードやローンの利用履歴と、それに基づく信用情報)、適切な頭金といった条件を整えれば、銀行側のリスク評価は現実的な水準に落ち着きます。情報開示や書類整備の工夫で、門戸は以前より確実に広がっています。

まずは登録!!

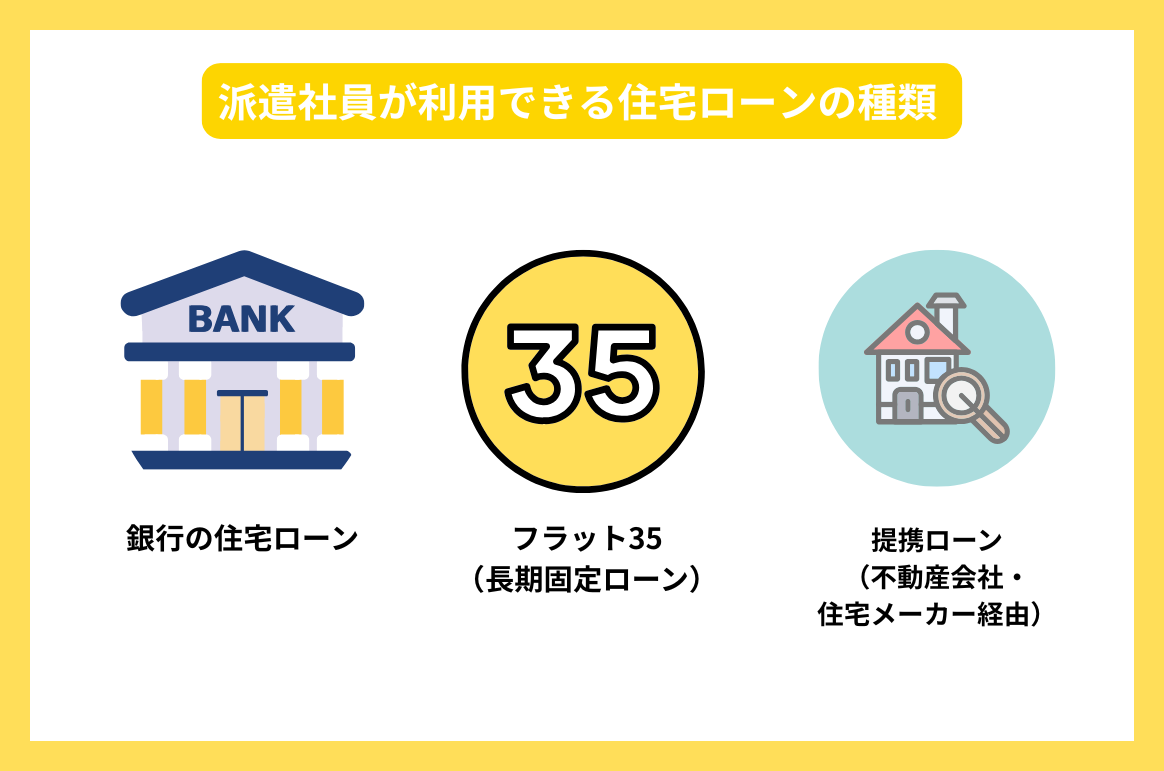

まずは登録!!派遣社員が利用できる住宅ローンの種類

派遣社員が利用できる住宅ローンの種類は、銀行ローン、フラット35、提携ローンの三本柱が基本です。金利、審査の厳格さ、事務手続きの容易さ、頭金要件、団信条件などが異なるため、属性や資金計画に合う組み合わせを見極める姿勢が重要になります。

固定と変動の金利リスク、保証料や手数料の総額、繰上返済の柔軟性も比較軸に入れて事前審査を複数並行することで、最適解に近づけられます。

銀行の住宅ローン

一般的な金利水準は魅力的ですが、住宅ローンの審査は厳密です。勤続の一貫性、社会保険加入、安定した入金実績、返済負担率などを細かく確認されます。

派遣の場合、同一派遣元での就業継続や、直近1〜2年の収入推移が右肩上がりであること、遅延のないクレヒス、適切な頭金が説得材料になります。給与振込口座や公共料金の引き落としを同銀行に寄せるなど、関係性の深さを示す小さな工夫をすると、評価に寄与しやすくなるでしょう。

フラット35(長期固定ローン)

フラット35は、長期固定で返済計画を立てやすく、雇用形態の違いに左右されにくい点が強みです。物件の技術基準や適合証明といった手続き要件はありますが、金利変動リスクを避けたい人や、属性評価で伸び悩むケースに向きます。

団信の選択肢や手数料体系、事務手続きのタイムラインを把握しつつ、頭金割合や借入期間の設定で返済負担率を適正化すれば、派遣でも現実的な選択となり得ます。

提携ローン(不動産会社・住宅メーカー経由)

提携ローンは、販売事業者が提携金融機関の審査窓口を用意しており、書類のやり取りがスムーズになりやすいのが利点です。勤務形態に対して、比較的柔軟な見立てがなされる例もあります。

反面、金利や諸費用が独自設定のこともあるため、銀行の同種プランと実質年率で比較する姿勢が欠かせません。値引きやオプションと合わせて総費用を俯瞰し、長期の総支払額で判断するのが安全策です。

審査で見られるポイント

金融機関は「長期返済の継続可能性」を多面的に検討します。年収水準と返済負担率、勤続と就業の一貫性、社会保険加入、信用情報、頭金の厚み、物件担保力の6領域が基本軸です。

派遣の場合でも、安定入金の証憑、同一派遣元での更新継続、遅延のない支払い履歴を揃えれば説得力が上がります。各要素を個別に最適化し、弱点を補う資料を意識的に用意しましょう。

年収と返済負担率

返済負担率(年収に占める年間返済額の割合)は、重要指標です。一般に25〜35%が目安とされ、他の借入状況や家族構成で許容範囲は変動します。年収が同水準でも、借入期間や金利タイプ、ボーナス返済の有無で結果は大きく変わるものです。

家計の固定費を見直し、カードローンを整理し、金利上昇耐性を試算してから申込みに臨むと、現実味のある計画として評価されやすくなります。

勤続年数・雇用継続性

勤続年数は「同一の収入源がどれほど続いているか」を示す指標です。派遣先が変わっても、同一派遣元での通算実績が説明できれば評価は改善します。更新履歴、契約書、就業証明、直近の勤務シフトの安定度などを資料化しましょう。

異動や派遣先変更が多い場合でも、同一職種・同一地域・同等の時給レンジで継続している事実を提示できれば、実質的な安定性として受け取られやすいはずです。

社会保険・厚生年金の加入状況

社会保険と厚生年金は、雇用の実態と安定性を示す客観資料になります。加入が不十分だと、短期収入と見なされやすく不利です。要件を満たしているのに未加入の期間がある場合は、派遣元と調整し早急に整えるのが先決となります。

保険証のコピー、標準報酬月額の記録、年金加入記録が揃っていると説明がスムーズになり、申込書面の一体感も高まります。

信用情報(クレジットヒストリー)

延滞や滞納の記録は、審査で重く受け止められます。スマホ端末代の分割、公共料金、サブスクの引き落としなど、見落としがちな決済も要注意です。直近1〜2年を遅延ゼロで整える、リボやキャッシング残高を圧縮する、利用枠を使い切らない、といった基本動作が効きます。

CIC(日本の指定信用情報機関の一つ)等に開示を申し込めば、自分の信用情報の内容を把握することが可能です。誤りがあれば修正申請を行うなど、能動的な対応も評価に資するはずです。

頭金の有無・物件の担保評価

頭金が厚いほど借入額は圧縮され、返済比率や金利条件が改善しやすくなります。物件の担保力も重要で、立地、築年、耐震性、流通性がプラスに働きます。

新築・中古を問わず、価格交渉で取得額を適正化する、リセール価値を意識する、修繕積立金や管理体制を確認するなど、長期の資産性を押さえると金融機関の安心感は増加することに。結果的に、審査余力が生まれる展開も期待できるでしょう。

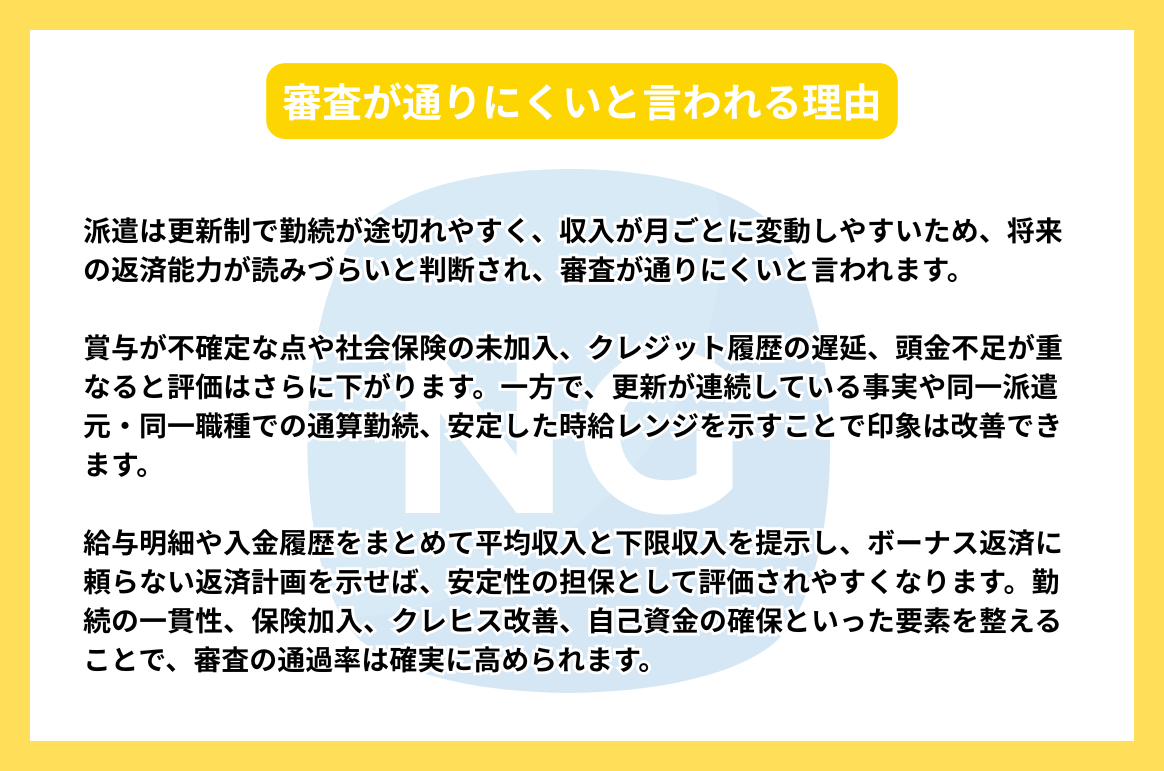

審査が通りにくいと言われる理由

派遣は更新制・就業先変更の可能性・賞与不確定といった特性から、将来のキャッシュフローが読みづらいと捉えられがちです。さらに勤続の断続、社会保険の未整備、遅延履歴、頭金不足が重なると総合点が沈みます。

逆に言えば、勤続の一貫性を可視化し、加入状況を整え、クレヒスを磨き、自己資金を厚くすれば、通過難易度は着実に下げられるといえます。

契約更新制である点 勤続年数が短くなりやすい点

数ヶ月単位での更新は、長期返済の視点から不確実性と映ります。しかし、更新実績が連続している、同一派遣先で責任あるポジションを任されている、次回更新の内諾がある、といった具体の裏付けを出すことで、印象は改善可能です。

派遣元からの就業証明や評価シートを添付し、日々の勤務が安定している痕跡を示すと説得力が増すでしょう。

勤続年数が短くなりやすい点

派遣先変更で勤続が分断されると、通算期間が短く見えることがあります。これに対しては「同一派遣元での通算年数」「同一職種での継続」「時給レンジの維持」を示すのが効果的です。

必要に応じて職務経歴の年表を作成し、ブランクの理由や期間を明確化しておくと、審査担当者の理解が早まります。

収入の安定性が示しにくい点

派遣社員は、残業やシフトで月収が振れやすいことが弱点です。そこで、直近12〜24か月の給与明細・源泉徴収票・銀行入金履歴をそろえ、平均値と下限値を整理して提示します。

最低ラインでも返済に耐える計画であること、ボーナス返済に依存しない設計であることを示せれば、評価は落ち着きやすくなります。

審査に通りやすくするための対策

住宅ローンの審査に通りやすくするためには、弱点を資料で補い、リスクを数値で説明するのが王道です。同一派遣元での継続、社会保険の整備、遅延ゼロのクレヒス、頭金の厚み、金利上昇耐性の試算書など、積み上げ型の対策が効きます。

選ぶ商品の特性に合わせ、事前審査を複数並行し、通るプランとより好条件のプランを見比べると進めやすくなります。

同じ派遣元・派遣先での勤務を継続する

派遣の契約更新が連続している事実は、強い材料です。就業証明や契約書の写し、評価・表彰履歴、担当業務の拡大など、継続性と信頼を示す証拠を積み上げましょう。派遣先の推薦文や発注計画の見込みが得られる場合は、提出書類として活用すると効果的です。

社会保険・厚生年金に加入する

社会保険・厚生年金の加入状況は、雇用の安定性を映す指標です。資格取得日、標準報酬月額、保険証の写しを整備し、未加入期間がある場合は理由と解消の経緯を整理しておきまましょう。短期の未加入が残るなら、申込時期を調整してから出す判断も検討に値します。

クレジット支払い遅延をなくす

小さな遅延でも、累積すると印象は悪化します。引き落とし口座の残高管理を自動化し、リボ・キャッシングは計画的に縮小するのがおすすめです。

CICなどで情報開示し、誤記があれば訂正を依頼するようにして下さい。また、申込み直前は新規クレジットの多重申請を避け、スコアの安定を優先しましょう。

頭金を多めに準備する

自己資金が厚いほど、借入額は抑えられ返済比率が改善します。諸費用や引越費用まで含めた総額管理を行い、親族贈与を活用する場合は資金使途の証跡を明確にします。他にも、借入期間を少し短くする、ボーナス併用を避けるなどの設計と併せると説得力が増します。

フラット35を活用する

フラット35は、雇用形態の影響を受けにくく、長期固定で家計の見通しを立てやすいのが利点です。適合証明などの手続きを計画的に進め、金利タイプや団信の選び方、繰上返済の柔軟性まで確認しておくと、申込から実行までの段取りがスムーズになります。

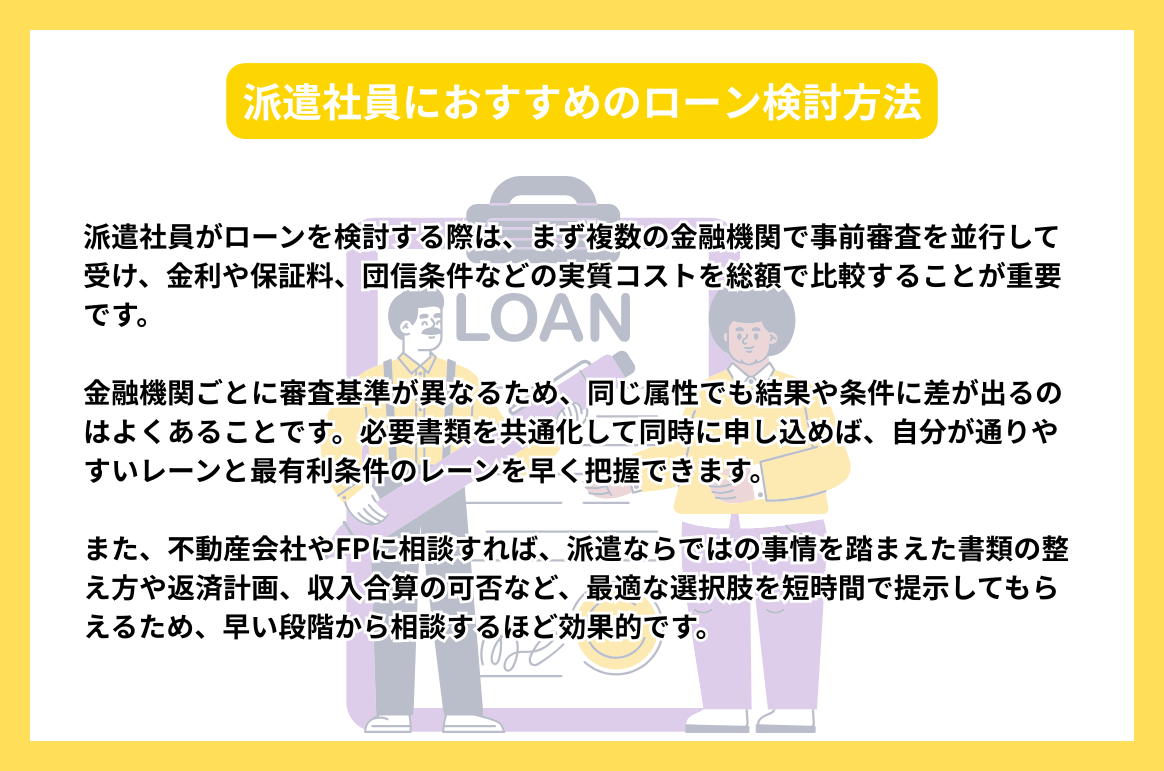

派遣社員におすすめのローン検討方法

派遣社員におすすめのローンを検討するには、比較を前提に動くことが成功率を高めます。複数の事前審査を並走させ、金利・諸費用・保証料・団信条件・繰上手数料など実質コストを総額で見比べてみて下さい。

自力判断が難しい部分は、不動産会社やFPに橋渡しを依頼し、属性と希望に合う選択肢を短時間で抽出すると効率的です。

複数の金融機関で事前審査を受ける

金融機関ごとに、評価軸やリスクの置きどころは異なります。属性が同じでも、可否や条件が変わるのは珍しくありません。

必要書類を標準化し、同時並行で申し込めば、通過しやすいレーンと最有利条件のレーンを早期に把握できます。否決理由が出た場合は改善点として次へ活かしましょう。

不動産会社やFPに相談する

ローン実務に慣れた担当者は、通りやすい金融機関や必要書類の整え方に精通しています。派遣特有の事情を汲んだアピール資料の作り方、返済負担率の調整、ペアローンや収入合算の適否など、実務的な打ち手を短時間で提案してもらえます。相談は早いほど効果的です。

派遣社員がローンを組む際の注意点やリスク

派遣社員がローンを組む上での最大のリスクは「返済計画の過小評価」と「審査中の属性変動」です。金利上昇や収入変動に耐える余裕を確保し、固定費を圧縮、予備費を厚く用意しましょう。

申込から実行までの間に派遣先変更や転職が発生すると、再審査や条件変更の引き金になるため、タイミング管理も重要です。

無理のない返済計画を立てる

無理のない返済を行うために、返済比率は余裕を持って設定し、金利上昇シナリオでも生活が回る設計にするのがおすすめです。固定費の削減、保険の見直し、車の維持費や通信費の最適化を先に実行します。

繰上返済は、生活防衛費とバランスを取る方が安全です。家計アプリで可視化し、実効性のある計画へ落とし込みましょう。

審査中の転職・派遣先変更に注意する

審査中の属性の変化は、追加資料や再審査の原因となります。内定受諾や配置転換の時期は、申込スケジュールと突き合わせて調整するようにして下さい。やむを得ない場合は、変更内容が収入安定に資することを説明できる資料を用意し、担当者と早めに情報共有すると軟着陸しやすくなります。

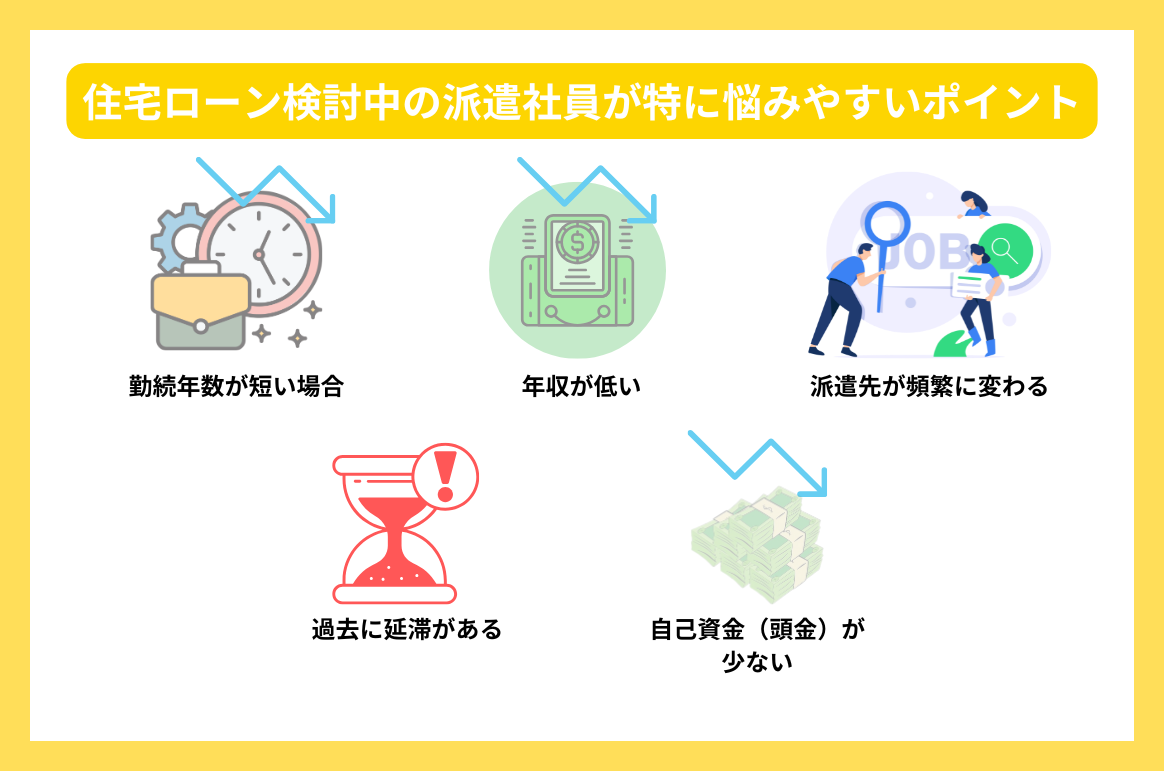

住宅ローン検討中の派遣社員が特に悩みやすいポイント

ケース別に打ち手を整理すると、判断がぶれにくくなります。勤続や年収が弱い場合は、頭金や商品選択で補正し、派遣先の頻繁な変更は職務の一貫性で説明するのがよいといえます。

延滞歴は時間と改善策で薄め、自己資金が少ないなら総額管理と長期固定の活用で防御力を上げる方針が現実的です。

勤続年数が短い場合の対応方法

同一派遣元での通算年数、同一職種での経験継続、評価シートや推薦状を提示し、一貫性を強調します。入社からの成長や、任されている業務の幅もアピール材料です。申込時期を数ヶ月遅らせ、更新をもう一つ積み増してから出す判断も効果があります。

年収が低い場合に取れる選択肢

年収が低い場合は、借入期間を長くして月返済を抑える、頭金を増やす、フラット35で固定化する、共働きなら収入合算やペアローンを検討する、といった現実的な調整が候補になります。

固定費の圧縮とサイドワークの安定収入が見込めるなら、申込前に実績を積んでから出すと説得力が増します。

派遣先が頻繁に変わる場合のアピール方法

派遣先は変わっても、同一職種・同等スキルでの就業継続、時給レンジの維持、責任範囲の拡大といった“実質の安定”を資料化します。プロジェクト単位の成果や継続依頼の多さ、次回更新見込みの書面があれば提出し、収入が下振れしにくい構造を説明しましょう。

過去に延滞がある場合の信用情報回復

過去に延滞がある場合の信用情報回復方法として、まずは直近の遅延ゼロ期間を長く確保し、残債を圧縮します。情報開示で記録を把握し、誤登録の訂正は速やかに依頼するようにして下さい。否決された場合も理由を糧に改善を継続し、一定期間の良好な実績を積んでから再申請するのが王道です。

自己資金(頭金)が少ない場合のローン戦略

価格交渉や諸費用の圧縮、取得税軽減の制度活用で総支出を抑えつつ、フラット35や提携ローンなど頭金要件が緩い商品を組み合わせます。無理なボーナス併用は避け、返済比率を低めに設定するとよいでしょう。購入後の修繕費・保険・固定資産税まで含めたキャッシュフロー設計で、完走可能性を高めるのが最適案といえます。

まとめ

派遣社員でも、住宅ローンは十分に現実的です。審査の本質は長期返済の持続可能性であり、勤続の一貫性、社会保険、良好なクレヒス、妥当な頭金、適切な商品の選択で総合点は底上げできます。必要書類の標準化とタイムライン管理を徹底し、無理のない計画で住まいの実現に近づけてください。

派遣社員のローンにまつわるよくある質問

Q1. 派遣社員でも住宅ローンは本当に組めますか?

A. 可能です。雇用形態だけで判断されるのではなく、勤続の一貫性、収入の安定、社会保険加入、信用情報、頭金の有無などを総合的に見て判断されます。条件を整えれば、派遣でも十分に通過が狙えます。

Q2. 派遣社員が審査で不利と言われる原因は何ですか?

A. 更新制で将来の収入が読みづらいこと、勤続年数が分断されやすいこと、賞与が不安定なことなどが理由です。社会保険の未加入やクレジット遅延があると、さらに評価が下がります。

Q3. どうすれば審査に通りやすくなりますか?

A. 同一派遣元での継続勤務、社会保険加入の整備、遅延ゼロのクレヒス作り、頭金の上積みなどが効果的です。収入が下振れしても返済できる計画を数字で示すと説得力が高まります。

Q4. 派遣社員に向いている住宅ローンの商品はありますか?

A. フラット35は雇用形態に左右されにくく、長期固定で返済計画が立てやすいことから、派遣でも利用しやすい代表的な選択肢です。銀行ローンや提携ローンも組めますが、審査の見方が異なるため比較が必要です。

Q5. 過去にクレジットの延滞がある場合でもローンは組めますか?

A. 可能性はありますが、事前の改善が必須です。まずは延滞ゼロの期間を半年〜1年以上作ること、残債を整理すること、信用情報を開示して誤記があれば修正申請することが重要です。

まだまだ気になる派遣のコト

-

派遣を考えたら

-

派遣のルール

-

その他

type IT派遣なら、コーディネーターがお仕事探しをサポート

最近はAIやシステムによる自動マッチングを行うサービスが増えていますが、IT・Webの仕事では言語やツールといったキーワードだけでは判断できないことが多いのが実情です。

だからこそ、type IT派遣は「人」による紹介にこだわります。コーディネーターが直接お話を伺い、希望や不安をじっくり理解したうえで、最適な求人をご提案。

type IT派遣は、あなたと企業の間に立ち、双方が納得できる出会いをサポートします。ミスマッチのない働き方を目指すなら、ぜひtype IT派遣にご相談ください。

注目の求人特集