Column

転職に役立つ情報

- おすすめコンテンツ

- この記事の目次

- 派遣社員が貰える年金とは?

- 日本の年金制度の基礎知識

- 年金制度の全体構造(二階建ての仕組み)

- 国民年金・厚生年金・共済年金の違い

- 被保険者区分(第1号・第2号・第3号)の概要

- 厚生年金の基礎を理解しよう

- 厚生年金の仕組みと目的

- 国民年金との違い

- 厚生年金の受給要件

- 厚生年金の主なメリット(老齢・障害・遺族年金など)

- 派遣社員が厚生年金に加入できる条件

- 基本の加入条件(勤務時間・賃金・契約期間・会社規模)

- 短時間労働者への適用拡大ルール

- 4分の3基準とその意味

- 扶養内勤務・配偶者の勤務先との関係

- 複数派遣先や掛け持ち勤務時の取扱い

- 契約更新・待機期間中の喪失抑制ルール

- 適用除外となるケース

- 厚生年金に加入するメリット

- 将来の年金額が増える

- 医療・出産・休業時に受けられる社会保険の保障

- 障害や遺族への備えが手厚くなる

- 老後の生活安定につながる積立制度

- 国民年金だけの場合との比較(受給額・保障内容)

- 厚生年金加入によるデメリット

- 保険料負担による手取り収入の減少

- 扶養を外れることによる税・保険料負担の増加

- 一時的な収入減による家計への影響

- 勤務時間変更や契約形態変更時の再計算リスク

- 長期的な加入が難しい場合の制度上の課題

- 厚生年金加入時の注意点

- 扶養から外れる際の手続きと確認事項

- 契約更新・派遣先変更時の加入継続に関する注意

- 非加入期間が発生しやすいタイミングと防止策

- 年金手続きの漏れ・記録誤りを防ぐ方法

- 加入条件を満たさない場合の自己確認ポイント

- 加入・退職・転職時の手続きガイド

- 加入・資格取得の流れ

- 退職・契約終了時の手続きと注意点

- 喪失抑制ルールの手続き方法

- 転職時の年金記録の引き継ぎと確認方法

- ねんきんネットを活用した記録管理

- まとめ

- 人材派遣の年金にまつわるよくある質問

- Q1. 派遣でも厚生年金に入れる?

- Q2. いま自分は何の年金に入っている?

- Q3. 厚生年金のメリットは?

- Q4. デメリットや注意点は?

- Q5. 加入漏れ・記録誤りを防ぐには?

- まだまだ気になる派遣のコト

- type IT派遣なら、コーディネーターがお仕事探しをサポート

目次

派遣社員の年金完全ガイド!厚生年金の基礎知識から加入条件・メリット・デメリットなども解説

目次

- 派遣社員が貰える年金とは?

- 日本の年金制度の基礎知識

- 年金制度の全体構造(二階建ての仕組み)

- 国民年金・厚生年金・共済年金の違い

- 被保険者区分(第1号・第2号・第3号)の概要

- 厚生年金の基礎を理解しよう

- 厚生年金の仕組みと目的

- 国民年金との違い

- 厚生年金の受給要件

- 厚生年金の主なメリット(老齢・障害・遺族年金など)

- 派遣社員が厚生年金に加入できる条件

- 基本の加入条件(勤務時間・賃金・契約期間・会社規模)

- 短時間労働者への適用拡大ルール

- 4分の3基準とその意味

- 扶養内勤務・配偶者の勤務先との関係

- 複数派遣先や掛け持ち勤務時の取扱い

- 契約更新・待機期間中の喪失抑制ルール

- 適用除外となるケース

- 厚生年金に加入するメリット

- 将来の年金額が増える

- 医療・出産・休業時に受けられる社会保険の保障

- 障害や遺族への備えが手厚くなる

- 老後の生活安定につながる積立制度

- 国民年金だけの場合との比較(受給額・保障内容)

- 厚生年金加入によるデメリット

- 保険料負担による手取り収入の減少

- 扶養を外れることによる税・保険料負担の増加

- 一時的な収入減による家計への影響

- 勤務時間変更や契約形態変更時の再計算リスク

- 長期的な加入が難しい場合の制度上の課題

- 厚生年金加入時の注意点

- 扶養から外れる際の手続きと確認事項

- 契約更新・派遣先変更時の加入継続に関する注意

- 非加入期間が発生しやすいタイミングと防止策

- 年金手続きの漏れ・記録誤りを防ぐ方法

- 加入条件を満たさない場合の自己確認ポイント

- 加入・退職・転職時の手続きガイド

- 加入・資格取得の流れ

- 退職・契約終了時の手続きと注意点

- 喪失抑制ルールの手続き方法

- 転職時の年金記録の引き継ぎと確認方法

- ねんきんネットを活用した記録管理

- まとめ

- 人材派遣の年金にまつわるよくある質問

- Q1. 派遣でも厚生年金に入れる?

- Q2. いま自分は何の年金に入っている?

- Q3. 厚生年金のメリットは?

- Q4. デメリットや注意点は?

- Q5. 加入漏れ・記録誤りを防ぐには?

- まだまだ気になる派遣のコト

- type IT派遣なら、コーディネーターがお仕事探しをサポート

派遣社員として働くとき、「年金はどうなるの?」と不安に感じる方も多いでしょう。実は勤務条件を満たせば、派遣社員でも厚生年金に加入でき、将来の年金額や保障内容が大きく変わります。本記事では、日本の年金制度の仕組みから、派遣社員が厚生年金に加入する条件、メリット・デメリット、注意点までをわかりやすく解説します。老後の安心を確保するための第一歩として、ぜひチェックしてください。

派遣社員が貰える年金とは?

派遣社員が将来受け取る年金は、国民年金(基礎年金)と、条件を満たす場合に上乗せされる厚生年金の二層です。週所定労働時間・雇用期間・賃金水準などで加入可否が決まります。まずは自分の契約と勤務実績を確認し、どの制度に入っているか、いつから厚生年金対象になるかを把握しましょう。

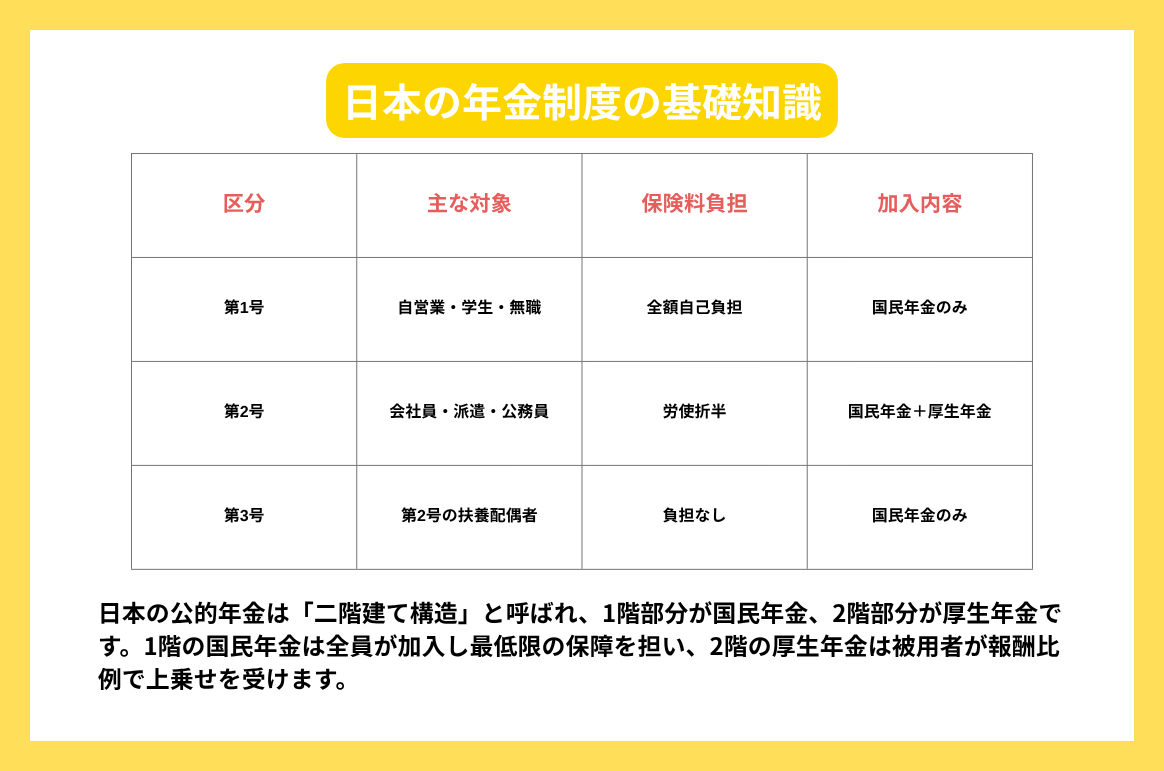

日本の年金制度の基礎知識

公的年金は、全国民の老後・障害・遺族を支える社会保険です。派遣社員も勤務条件を満たせば第2号被保険者となり、国民年金に厚生年金が上乗せされます。制度の構造や用語を知っておくと、契約更新や転職時の判断が確実になり、記録漏れの予防にも役立ちます。

年金制度の全体構造(二階建ての仕組み)

日本の公的年金は「二階建て構造」と呼ばれ、1階部分が国民年金、2階部分が厚生年金です。1階の国民年金は全員が加入し最低限の保障を担い、2階の厚生年金は被用者が報酬比例で上乗せを受けます。派遣でも基準を満たせば2階部分が付与され、老後の受給額と万一時の保障が強化される仕組みです。

国民年金・厚生年金・共済年金の違い

国民年金は、自営業や学生等が加入する定額拠出の基礎年金になります。厚生年金は、会社員・派遣向けの報酬比例で、保険料は労使折半です。かつての共済年金は統合され、現在は厚生年金へ一元化しています。

派遣社員は条件を満たせば厚生年金に加入し、基礎年金に上乗せした給付と付帯保障を受けられます。

被保険者区分(第1号・第2号・第3号)の概要

第1号は自営業・学生等、第2号は会社員・公務員・派遣、第3号は第2号の扶養配偶者です。派遣は通常第2号となり、厚生年金と健康保険に同時加入します。

扶養から外れると保険料負担が生じますが、将来受給額や障害・遺族保障が強化されます。ライフイベント時は、区分確認が必須です。

厚生年金の基礎を理解しよう

厚生年金は被用者の所得保障の柱で、派遣も正社員と同様の制度に守られるのが特徴です。厚生年金の基礎を理解して、勤務時間設計や契約方針などを選ぶための判断に役立てましょう。

厚生年金の仕組みと目的

厚生年金は、現役で働いている人が高齢者を支える賦課方式で運営され、老後の所得補填に加え、障害や死亡の家計ショックを緩和するのが目的です。

標準報酬月額・賞与に応じた保険料を労使で負担し、報酬比例部分として将来給付へ反映します。派遣でも、基準充足で同等の権利が付与されます。

国民年金との違い

国民年金は全国民共通の制度で、定額の保険料を支払い、老後に基礎的な年金を受け取る仕組みです。一方、厚生年金は会社員や派遣社員などの被用者が対象で、報酬に応じて保険料と将来の受給額が変動します。

障害厚生年金や遺族厚生年金などの上乗せ保障もあり、生活リスクに対する備えがより充実しています。老後の安定はもちろん、現役期の安心にもつながる制度です。

厚生年金の受給要件

厚生年金の受給資格期間は、国民年金などを含めた通算で10年以上必要です。原則65歳から支給されますが、60〜64歳で繰上げ受給すれば早く受け取れる代わりに減額され、66〜70歳で繰下げると増額されます。

派遣社員は契約の切れ目で資格喪失が発生しやすく、届出遅れによる記録漏れが起こりやすいため注意が必要です。定期的にねんきんネットで加入記録を確認し、受給資格を確実に維持しましょう。

厚生年金の主なメリット(老齢・障害・遺族年金など)

厚生年金の主なメリットは、老後・障害・遺族の各場面で生活を支える総合的な保障にあります。老齢厚生年金では報酬比例で老後の年金が上乗せされ、障害厚生年金は業務外の病気やけがでも等級要件を満たせば支給対象です。

更に遺族厚生年金により、被保険者が亡くなった場合も家族の生活が守られます。厚生年金加入に伴う健康保険では、傷病手当金や出産手当金などの所得補償も受けられるため、派遣社員でも安心して働き続けられる体制が整います。

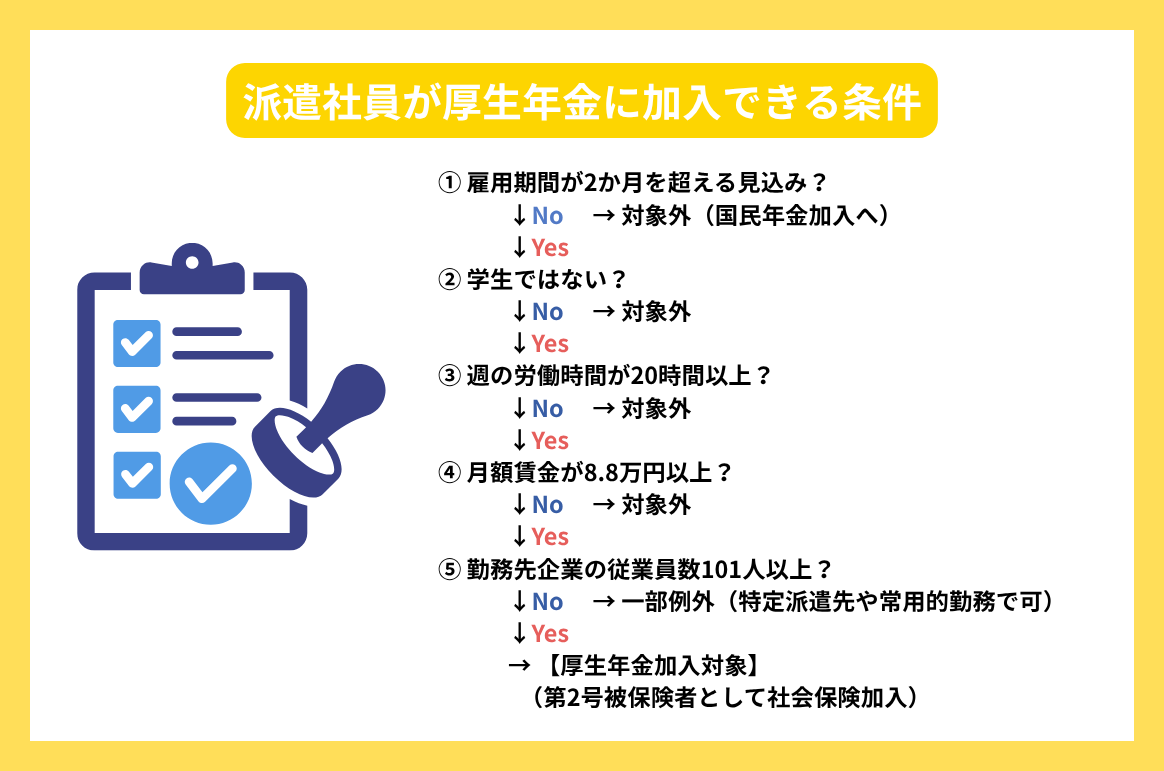

派遣社員が厚生年金に加入できる条件

派遣社員が厚生年金に加入できるかどうかは、週の労働時間や勤務日数、雇用期間の見込み、賃金水準、勤務先企業の規模などを総合的に判断して決まります。

派遣社員の場合、雇用契約の主体は派遣元企業のため、就業先が変わっても社会保険の管理は派遣元が行います。契約更新や待機期間の扱いによって資格の有無が変わることもあるため、加入条件と実務上のルールをしっかり理解しておくことが大切です。

基本の加入条件(勤務時間・賃金・契約期間・会社規模)

厚生年金の加入は、正社員の所定労働時間・日数のおおむね4分の3以上であることが原則です。短時間勤務者でも、週20時間以上働き、月額賃金が8.8万円以上、雇用期間が2か月を超える見込みで、学生でない場合は対象になります。

派遣社員は契約書に記載された勤務時間や実績、更新予定が判断基準となるため、内示の段階で加入可否や手続き時期を必ず確認しておきましょう。

短時間労働者への適用拡大ルール

制度改正により、以前は対象外だった短時間勤務の派遣社員も、一定の条件を満たせば厚生年金に加入できるようになりました。具体的には、週20時間以上の勤務、月額賃金8.8万円以上、雇用期間が2か月を超える見込みなどが主な基準です。

就業期間が更新ごとに変わる派遣では、配置や契約更新の見通しを考慮し、年間を通じて基準を満たせるよう計画的に働くことが大切です。

4分の3基準とその意味

「4分の3基準」とは、正社員の所定労働時間や勤務日数の75%以上働いているかを判断する目安です。例えば正社員が週40時間・月20日勤務なら、週30時間・月15日以上が基準となります。勤務時間が月ごとに変動すると対象外になることもあるため、安定して基準を満たす働き方を意識しましょう。

扶養内勤務・配偶者の勤務先との関係

扶養内で働く派遣社員は、年収が一定額を超えると配偶者の扶養から外れ、社会保険料や税負担が発生します。また、配偶者の勤務先が加入している健康保険組合によって、扶養判定基準は異なる場合もあるため注意が必要です。

厚生年金に加入すれば将来の年金や保障は手厚くなりますが、世帯全体で手取りや税制への影響を試算し、勤務時間の調整や家計の見直しを早めに行いましょう。

複数派遣先や掛け持ち勤務時の取扱い

複数の派遣先で働いても、勤務時間を合算して自動的に厚生年金に加入できるわけではなく、雇用契約ごとに判断されます。同一の派遣元で複数現場に入る場合は、通算勤務時間で対象となることもあります。日雇いや単発勤務が多いと加入が難しいため、週20時間以上・長期見込みの勤務を意識しましょう。

契約更新・待機期間中の喪失抑制ルール

更新の狭間に短期の待機があっても、継続雇用の見込みが明確なら資格喪失を抑える「喪失抑制」が適用される場合があります。記録の断絶や保険証の切替頻度を減らせるため、待機が見込まれる時は派遣元に可否と手順を事前確認しておきましょう。

適用除外となるケース

週20時間未満、2か月以内の短期見込み、夜間主としての学生、短期滞在の在留資格などは適用除外になり得ます。派遣現場では、繁忙期限定の短期配置が該当しがちです。除外時でも国民年金・国保への切替は必要なので、手続きを漏らさないよう注意して下さい。

厚生年金に加入するメリット

厚生年金は、老後年金の上乗せに加え、現役期の医療・休業・障害・遺族までをカバーする多層的な保障です。派遣のように就労が変動しやすい働き方ほど、制度の中に入ることで生活の下振れリスクを抑えられます。長期的視点での加入継続が鍵となります。

将来の年金額が増える

厚生年金は報酬比例のため、標準報酬と加入月数がそのまま将来受給に反映されます。国民年金のみより受給水準が大幅に向上しやすく、老後の家計の基礎を強固にしてくれる心強い味方です。40代以降の加入でも効果はあり、可能な範囲で週20時間以上・長期見込みの働き方を確保すると着実に積み上がります。

医療・出産・休業時に受けられる社会保険の保障

厚生年金に加入すると健康保険も適用され、傷病手当金や出産手当金、高額療養費などの給付を受けられます。派遣社員は就業環境の変化で収入が不安定になりやすいですが、これらの制度が休業時の生活を支える支援となります。申請期限や必要書類を事前に確認しておくことが重要です。

障害や遺族への備えが手厚くなる

障害厚生年金は、業務外の病気やけがでも等級要件を満たせば支給されます。遺族厚生年金は、被保険者が亡くなった際に家族の生活を支える制度です。国民年金のみの場合よりも給付内容が充実しており、家計の不安を軽減します。扶養家族のいる派遣労働者にとっては心理的安全性と継続就労の基盤になります。

老後の生活安定につながる積立制度

厚生年金は賦課方式で運営されつつ、報酬額や加入期間が給付額に反映されるため、社会的な積立制度としての性質もあります。老後の生活費を年金で賄い、不足分を私的年金や貯蓄で補うことができるのが特徴です。物価変動の影響を受けにくく、安定した購買力を維持しやすい点もメリットです。

国民年金だけの場合との比較(受給額・保障内容)

国民年金のみの場合は、老齢基礎年金が中心で最低限の保障にとどまります。これに対し厚生年金では、報酬に応じた老齢厚生年金が上乗せされ、障害や遺族への給付も拡充される仕組みです。更に健康保険による所得補償も受けられるため、同じ就労年数でも将来の生活安定に大きな差が生まれるといえます。

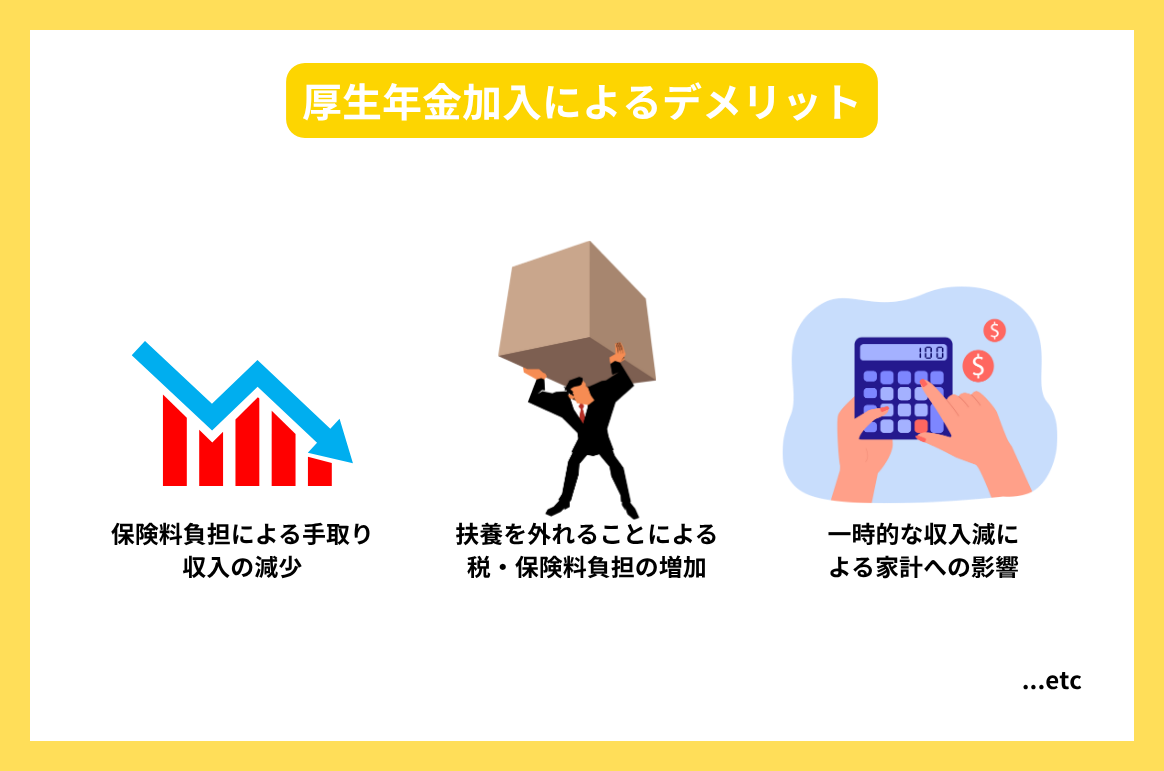

厚生年金加入によるデメリット

厚い保障の反面、短期的な可処分所得の減少や、扶養・税制の取り扱い変更、実務手続きの負荷といったコストも発生します。派遣社員は契約変動が多いため、影響が生じやすい時期を見極め、事前に備えることでデメリットは管理可能です。

保険料負担による手取り収入の減少

厚生年金の保険料は給与から自己負担分が天引きされるため、手取り収入は一時的に減少します。ただし、会社も同額を負担しており、個人で積み立てるより効率的です。加入初期は生活費の余裕を持たせ、固定費の見直しや貯蓄割合の調整で家計のバランスを保つことが大切です。

扶養を外れることによる税・保険料負担の増加

配偶者の扶養から外れると、社会保険料や税金の負担が増える可能性があります。年収の壁を超えるか維持するかは、将来の年金増額や医療保障、世帯の手取り額を比較して判断することが重要です。勤務時間を途中で増やす際は、控除の適用時期や住民税の負担時期にも注意しましょう。

一時的な収入減による家計への影響

保険料控除開始直後は、家計が厳しくなりがちです。サブスクや通信費、保険の重複などを見直し、固定費を抑える工夫をしましょう。非常用生活費として1〜2ヶ月分を先に確保しておくと、突発的な休業や医療出費にも耐えやすく、心理的な負担も軽くなります。

勤務時間変更や契約形態変更時の再計算リスク

勤務時間や契約形態が変わると、標準報酬月額が再計算され、保険料や将来の年金額が変動します。特に等級の境目にある場合は、わずかな残業や控除で上下しやすい点に注意が必要です。勤務条件の変更が決まったら、派遣元に見直し時期や等級の見込みを確認し、家計の予算を早めに調整しましょう。

長期的な加入が難しい場合の制度上の課題

短期契約の反復で、加入・喪失を繰り返すと、通算月数が伸びづらく将来給付が伸びにくい課題があります。喪失抑制の活用、週20時間以上の枠確保、長期見込みの現場選び、無期雇用派遣や直接雇用の検討など、加入継続を意識した働き方が有効です。

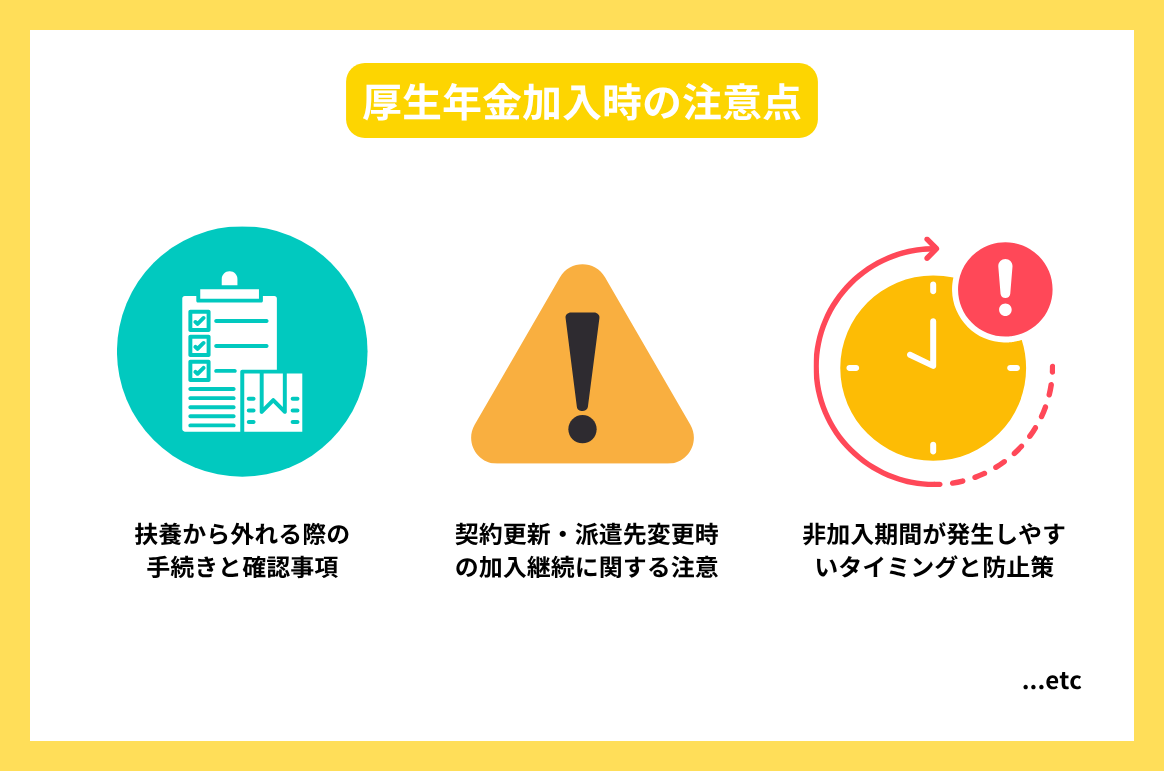

厚生年金加入時の注意点

派遣はイベント(加入・更新・退職・転職)が多く、手続き漏れや記録誤りが起こりやすい働き方です。扶養喪失、資格付け替え、標準報酬の等級確認、保険証の切替時期など、時系列でチェックリスト化し、関係先と締切・書類を共有しておくと安心です。

扶養から外れる際の手続きと確認事項

扶養から外れる際は、扶養削除の届出や年末調整・確定申告での控除見直し、保険証の切り替えなどを計画的に進めましょう。加入開始日や見込み収入、雇用契約書の写しなどを準備し、配偶者の勤務先の健康保険や税務上の扱いを事前に確認することが大切です。手続き漏れは追徴や資格不整合の原因になります。

契約更新・派遣先変更時の加入継続に関する注意

派遣元が同じで、連続就労見込みがあれば継続が基本ですが、派遣元変更や長いブランクで喪失の可能性が出ます。更新前には、次就業の開始時期・週20時間超の見込み・保険証切替のタイムラインを確認しましょう。医療機関受診予定があれば、空白期間の発生を避ける段取りをしておいて下さい。

非加入期間が発生しやすいタイミングと防止策

契約満了から次の就業までの待機期間や短期の配転時は、厚生年金の非加入期間が発生しやすくなります。喪失抑制の対象になるかを確認し、必要に応じて国民年金への切り替えを早めに行うのがおすすめです。

年金手続きの漏れ・記録誤りを防ぐ方法

資格取得・喪失届の遅延や標準報酬の誤りは珍しくありません。ねんきんネットで四半期ごとに事業所名・加入月数・等級を照合。給与明細の保険料控除有無も同時に確認し、誤りを見つけたら派遣元へ証憑付きで速やかに訂正依頼を行いましょう。

加入条件を満たさない場合の自己確認ポイント

厚生年金の加入条件を満たさない場合は、国民年金と国民健康保険への切り替え手続きを忘れず行うようにして下さい。次回契約では週20時間以上の勤務や長期就業の見込みを意識し、同一派遣元での継続勤務を目指すことが大切です。労働時間を毎月記録し、基準到達を自分で確認すると判断が安定します。

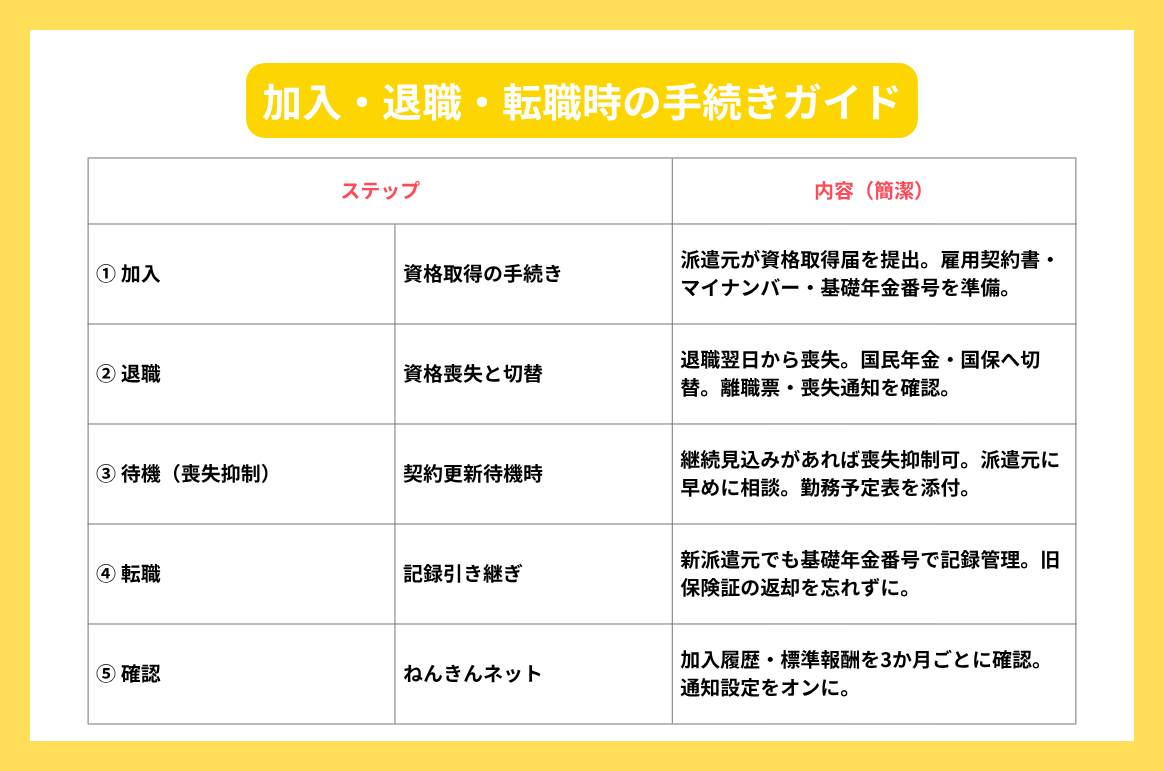

加入・退職・転職時の手続きガイド

派遣社員は、加入・退職・転職のそれぞれで必要書類や提出期限が異なります。雇用契約書やマイナンバー、基礎年金番号、健康保険証の写しなどをまとめて保管し、自分用のチェックリストを作成しておくと安心です。派遣元や健康保険組合、年金事務所などの連絡先も控えておきましょう。

加入・資格取得の流れ

派遣社員が厚生年金に加入する場合、基準を満たすと派遣元が資格取得届を提出します。手続き完了後に、健康保険とあわせて適用開始となります。雇用契約書や基礎年金番号を事前に準備しておくと、スムーズに加入できます。

退職・契約終了時の手続きと注意点

退職の翌日から厚生年金の資格を喪失するため、次の就業までに空白期間がある場合は国民年金と国民健康保険への切り替えが必要です。離職票や資格喪失通知の受け取り、企業型DCの移換手続き、高額療養費の清算可否も確認しましょう。最終給与の控除内容は、必ず明細で照合するようにして下さい。

喪失抑制ルールの手続き方法

契約更新の間に短期間の待機があっても、継続雇用の見込みがある場合は、派遣元が喪失抑制の手続きを行うことで資格喪失を防げることがあります。適用可否は個別判断となるため、待機が判明した時点で早めに相談するようにして下さい。次の配属予定や勤務見込み表を準備しておくと手続きがスムーズです。

転職時の年金記録の引き継ぎと確認方法

派遣元が変わっても、年金記録は基礎年金番号で一元管理されます。ただし、届出の遅れや誤登録により空白や重複が発生することもあります。転職後1〜2ヶ月を目安にねんきんネットで資格情報や加入月数を確認し、旧保険証の返却や健康保険給付の重複にも注意しましょう。

ねんきんネットを活用した記録管理

ねんきんネットでは、加入履歴や標準報酬、将来の受給見込み額を確認できます。派遣社員のように勤務先や収入が変わりやすい場合は、3ヶ月ごとの点検がおすすめです。誤りを早期に修正でき、私的年金やNISAなどの資産設計にも役立ちます。通知設定をオンにしておくと安心です。

まとめ

派遣社員でも基準を満たせば厚生年金に加入でき、老後の年金増額に加え、障害・遺族・医療・休業の広い保障が得られます。短期的な保険料負担や手続きの負荷はありますが、喪失抑制の活用、ねんきんネット点検、世帯単位の税・社保試算で管理可能です。週20時間以上・長期見込みの勤務を意識し、加入継続を戦略的に確保して“将来の生活安定への投資”として厚生年金を活かしましょう。

人材派遣の年金にまつわるよくある質問

Q1. 派遣でも厚生年金に入れる?

はい、条件を満たせば加入できます。

週20時間以上、月額賃金8.8万円以上、2か月超見込み、学生でない等が主な目安。詳細は契約書・勤務実績で判定されます。

Q2. いま自分は何の年金に入っている?

国民年金のみ or 国民年金+厚生年金のどちらか。

ねんきんネットで「加入履歴・標準報酬」を確認し、派遣元にも資格取得/喪失の届出状況をチェックしましょう。

Q3. 厚生年金のメリットは?

老後の受給額が増える+現役期の保障が手厚い。

老齢厚生年金の上乗せに加え、障害・遺族の保障、健康保険による傷病手当金/出産手当金などの所得補償が使えます。

Q4. デメリットや注意点は?

手取りが一時的に減る/扶養や税の扱いが変わること。

契約更新や配属変更で資格の切れ目が出やすいので、喪失抑制の可否や保険証の切替時期を事前に確認しましょう。

Q5. 加入漏れ・記録誤りを防ぐには?

四半期ごとにセルフ点検。

ねんきんネットで加入月数・事業所名・等級を確認→給与明細の保険料控除と突合→誤りは派遣元へ証憑付きで訂正依頼。

まだまだ気になる派遣のコト

-

派遣を考えたら

-

派遣のルール

-

その他

type IT派遣なら、コーディネーターがお仕事探しをサポート

最近はAIやシステムによる自動マッチングを行うサービスが増えていますが、IT・Webの仕事では言語やツールといったキーワードだけでは判断できないことが多いのが実情です。

だからこそ、type IT派遣は「人」による紹介にこだわります。コーディネーターが直接お話を伺い、希望や不安をじっくり理解したうえで、最適な求人をご提案。

type IT派遣は、あなたと企業の間に立ち、双方が納得できる出会いをサポートします。ミスマッチのない働き方を目指すなら、ぜひtype IT派遣にご相談ください。

注目の求人特集